Que tu sois travailleur·se autonome ou non, il est important de bien comprendre ce qui touche à tes finances. Les intérêts composés en font parti puisqu’ils touchent à tes placements.

Dans la capsule vidéo Ariane Desharnais, conseillère en gestion de patrimoine, sur notre chaîne YouTube répond à cette question et je la retranscris ici pour celles et ceux qui préfèrent lire. La vidéo est tout de même en fin d’article.

Bonne lecture !

Définition des intérêts composés

Un capital est placé à intérêts composés lorsque les intérêts de chaque période sont incorporés au capital pour l’augmenter progressivement et porter intérêts à leur tour. C’est une notion antagoniste à celle d’intérêts simples, où les intérêts ne sont pas réinvestis pour devenir à leur tour porteurs d’intérêts.

Source : Wikipedia

Mes placements sont-ils automatiquement à intérêts composés ?

Non, pas nécessairement. Il faut vérifier auprès de ta ou ton conseiller·ère en placement pour t’assurer que tes dividendes soient réinvestis dans tes placements. Cependant, si tu ne reçois pas de chèques ou de virements de tes intérêts, alors ils sont très probablement investis de nouveau. Mais nous te suggérons tout de même de le vérifier.

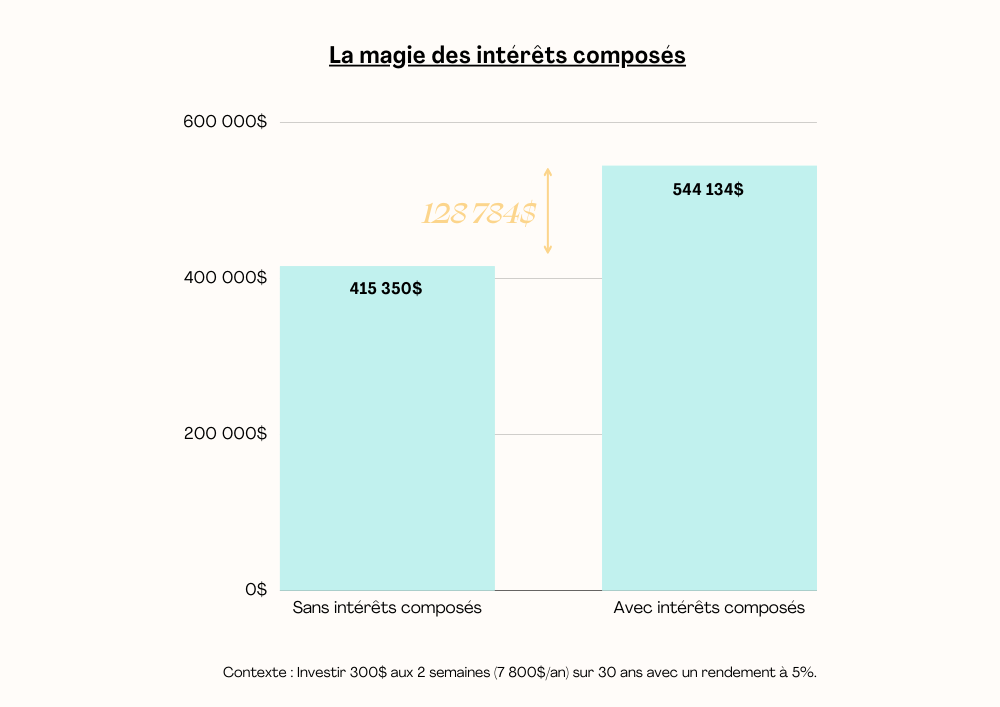

Exemple concret d’investissement avec ou sans intérêts composés

Comme tu peux le constater ci-dessous, la différence sur 30 ans de réinvestir ses intérêts est de presque 130 000$. Ce n’est pas négligeable ! L’exemple a été calculé avec les informations ci-dessous :

- Placer 300$ aux deux semaines, soit 7 800$ par an ;

- Pendant 30 ans ;

- Rendement de 5% (correspondant à un profil plutôt équilibré).

Évidemment, tout ceci n’est qu’un exemple, il ne sert qu’à t’aider à visualiser la différence entre le fait de réinvestir ses intérêts ou non.

Ta situation est particulière ou tu aimerais avoir un exemple avec un autre montant à investir régulièrement, tu peux simuler ton rendement sur ce site : Calculatrice – Gérez mieux votre argent.

Conseils du jour pour faire fructifier tes placements

Il existe plusieurs choses pour optimiser tes placements, en voici trois :

- Épargner le plus tôt possible : c’est assez évident tu me diras, mais c’est toujours bon de le rappeler. Plus tu fais des placements tôt dans ta vie, plus ils ont le temps de fructifier et d’augmenter.

- Virer ton argent toutes les semaines ou aux deux semaines : privilégier l’achat de nouveaux titres toutes les semaines (ou aux 2 semaines) plutôt qu’une seule fois par mois est également une bonne habitude à prendre. Le portefeuille sera ainsi mis à jour régulièrement et donc optimisé. Tu sais que tu peux automatiser les virements ?

- Rencontrer ta conseillère en placement régulièrement : non seulement pour mettre à jour ton dossier (changement d’emploi, de statut familial, etc.), mais également pour revoir tes placements ou ton style de portefeuille (équilibré, dynamique, etc.).

Ariane, ta conseillère en placement répond en vidéo…

J’espère que tu comprends mieux les intérêts composés et à quel point il est important de réinvestir tes dividendes. Fais tes devoirs et contacte ta ou ton conseiller·ère en placement pour planifier ta retraite de travailleur·se autonome.