Que tu sois employé·e ou travailleur·se autonome, tu te poses certainement cette question. Dans cet article on te présente des exemples avec deux montants investis mensuellement.

Le but de l’article est de te faire prendre conscience de l’importance et de l’impact d’épargner tôt dans ta vie.

Bonne lecture !

À quel âge faut-il commencer à épargner ?

Comme dit Ariane dans ses vidéos, et tou·te·s les conseillères et conseillers en placement le font certainement aussi : Le plus tôt possible ! Pourquoi ? Simplement parce que dans ce cas-là, les intérêts composés ont le temps de bien faire leur travail et donc de garnir plus généreusement ton compte. Je t’invite à lire plus en détail cet article sur les intérêts composés afin de mieux comprendre ce qu’ils sont.

C’est une réalité autant pour les travailleur·se·s autonomes que pour le reste de la population. Ce qui risque de changer c’est la fréquence de l’investissement et le montant puisque les travailleur·se·s autonomes peuvent avoir de plus grandes variations dans leurs revenus.

Quel est l’impact d’épargner tôt ?

Il peut être difficile de se rendre compte du bénéfice à épargner tôt dans notre vie. Pourtant comme tu vas pouvoir le visualiser dans les graphiques ci-dessous, préparés par Ariane, conseillère en gestion de patrimoine, la différence est de taille.

Les exemples sont donnés simplement pour que tu te fasses une idée de la différence entre épargner dès l’âge de 30 ans versus de commencer à 40 ans. Les calculs sont basés sur un rendement à 7% et avec des intérêts composés. Les intérêts composés sont des rendements réinvestis, tu peux lire notre article complet sur les intérêts composés ici.

Tous les calculs (des deux exemples ci-dessous) sont basés sur le rendement sur 20 ans (taux composé) du fonds équilibré canadien de croissance Mackenzie.

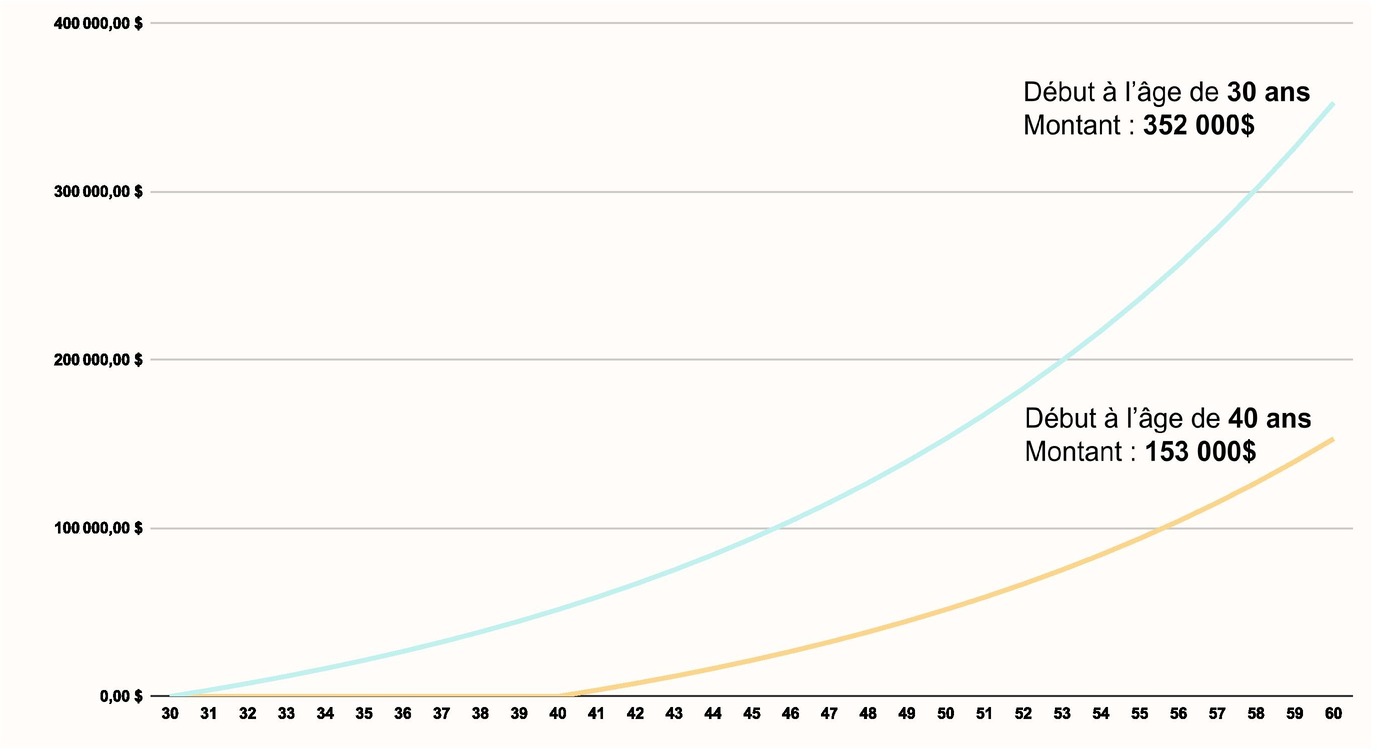

Exemple d’épargne à 300$/mois avec un rendement à 7%

Comme tu peux le constater dans le graphique ci-dessous, il y a une bonne différence si tu commences à placer ton argent à 30 ans vs à 40 ans. On parle tout de même de presque 200 000$ de plus à 60 ans si tu commences à 30 ans. Pourquoi ? Parce que l’argent a eu le temps de travailler et les intérêts, que tu aurais pu toucher au cours des années, ont été réinvestis.

Tu te dis que ça ne fait pas beaucoup ? Il faut se rappeler que c’est simplement un exemple pour que tu visualises l’impact d’épargner tôt. Cependant, au courant de ta vie, tu vas certainement augmenter le montant de ton épargne et ton rendement pourrait être plus important.

Fais des prélèvements automatiques pour investir régulièrement tout au long de l’année, c’est aussi plus avantageux pour ton rendement.

Prends rendez-vous avec ta conseillère ou ton conseiller afin de placer ton argent en fonction de ta réalité et de tes objectifs de vie.

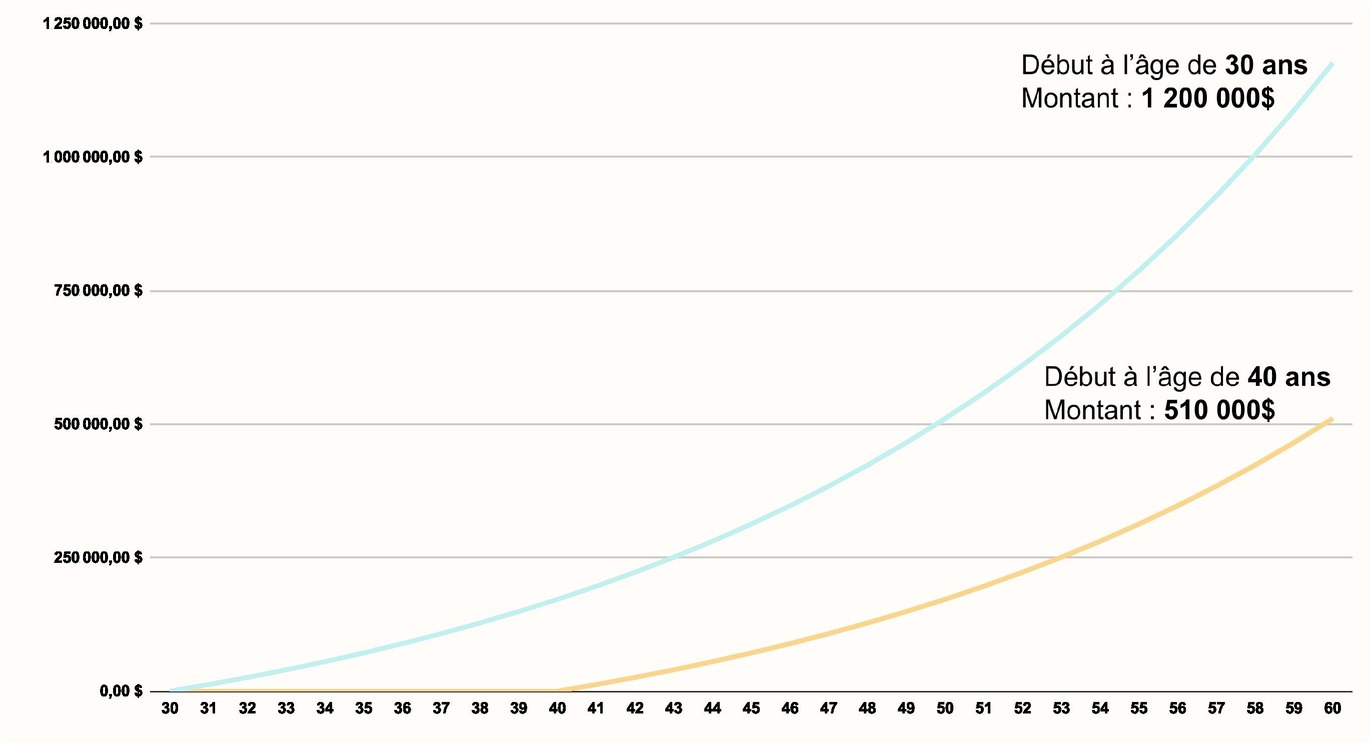

Exemple d’épargne à 1 000$/mois avec un rendement à 7%

En plaçant 1 000$ par mois dès l’âge de 30 ans c’est plus d’un million de dollars que tu aurais à 60 ans. Si tu commences à épargner à partir de 40 ans c’est plus de deux fois moins d’argent que tu pourrais avoir à ta retraite.

C’est une différence notable, tu ne trouves pas ? Comme pour l’exemple à 300$/mois l’écart était très important, ici la différence est colossale. Plus tu investis, plus tes intérêts sont importants et en plus ils sont réinvestis, c’est en partie ce qui explique le montant total à 60 ans de notre exemple.

C’est un gros montant pour toi à investir ? Ce n’est qu’un exemple, l’important c’est de commencer tôt et de l’entrer dans tes habitudes grâce aux prélèvements automatiques.

Rien de mieux que d’avoir des placements correspondant à tes objectifs de vie et à ta réalité, alors prends rendez-vous avec ta conseillère ou ton conseiller.

Alors, ça t’a donné envie de passer à l’action et de commencer à épargner ? Pour lire les autres articles et conseils d’Ariane, il te suffit de consulter la section « Comptabilité / Finances » de notre blogue. Dis-nous en commentaire : À quel âge as-tu commencé à épargner ?