Tous les ans, tu te demandes si, comme travailleur·se autonome, tu peux encore mettre de l’argent dans tes placements afin de faire diminuer ta déclaration de revenus ?

Dans cet article, tu comprendras ce que sont les REER et la différence avec le CELI, mais tu sauras également jusqu’à quelle date tu peux y injecter de l’argent pour la déclaration de l’année précédente.

Que tu sois déjà travailleur·se autonome ou encore employé·e, il est important de bien comprendre les différences entre les termes qui existent, car chacun aura une répercussion différente sur ta situation financière globale et tes objectifs de vie à court, moyen et long terme. Je te laisse parler à un·e spécialiste pour savoir ce qui est le mieux pour toi. Ici, je te présente simplement différents outils pour te faire une idée par toi-même.

T’es prêt·e ? C’est parti !

Quelle est la différence entre REER, CELI, REEE et RVER ?

Les meilleures définitions que tu peux trouver sur les termes relatifs aux placements se trouvent dans le glossaire sur le site de l’AMF – Autorité des Marchés Financiers. Le gouvernement du Québec a mandaté cet organisme pour encadrer le secteur financier québécois et aider les consommateurs de produits et services financiers. C’est la loi instituée le 1er février 2004 Loi sur l’encadrement du secteur financier (anciennement Loi sur l’Autorité des marchés financiers) qui leur donne cette autorité.

Régime enregistré d’épargne-retraite (REER)

Un Régime enregistré d’épargne retraite (REER) est un compte enregistré (qui peut par exemple être un compte à la banque ou chez un courtier en ligne) qui permet de réaliser des investissements dont les bénéfices ne seront pas imposables tant que l’argent reste à l’intérieur du REER.

L’investisseur qui ajoute de l’argent à son REER peut déduire un montant équivalent de son revenu imposable (selon certaines conditions), et, en règle générale, économiser de l’impôt.

Cependant, lorsqu’il retire des sommes de son REER, il doit les ajouter à son revenu imposable.

Le REER sert principalement à accumuler de l’épargne en vue de la retraite.

Compte d’épargne libre d’impôt (CELI)

Un CELI est un « Compte d’épargne libre d’impôt ». C’est un régime d’épargne (comme le REER) qui permet aux sommes qui y sont déposées de croître à l’abri de l’impôt. Ces sommes peuvent être investies dans des actions, des obligations, des certificats de placement garanti et d’autres formes d’épargne ou de placement.

En cotisant à ce régime, vous ne recevez pas de réduction d’impôt. Toutefois, lorsque vous retirerez les sommes du régime, vous ne paierez pas d’impôt.

Le CELI vous permet d’épargner pour toutes les raisons de votre choix (achat d’une maison, d’une auto, etc.).

Régime volontaire d’épargne-retraite (RVER)

Un Régime volontaire d’épargne-retraite, ou RVER, est un régime offert par les entreprises à leurs employés.

La participation à un RVER est volontaire. Elle permet de cotiser par déduction automatique sur la paie.

Comme pour un REER, les cotisations de l’employé sont déduites du revenu imposable, et aucun impôt ne doit être payé sur les bénéfices tant que l’argent reste dans le RVER.

Source : Glossaire de l’AMF

Régime enregistré d’épargne-études (REEE)

Un Régime enregistré d’épargne-études, ou REEE, est un compte enregistré (qui peut par exemple être un compte à la banque ou chez un courtier en ligne qui permet de réaliser des investissements dont les bénéfices ne seront pas imposables tant que l’argent reste à l’intérieur du REEE.

Un REEE sert à financer en tout ou en partie les études postsecondaires du bénéficiaire. L’investisseur qui ajoute de l’argent à un REEE ne peut PAS déduire un montant équivalent de son revenu imposable.

Cependant, si certaines conditions sont respectées, un REEE donne droit à diverses subventions du gouvernement.

Pourquoi cotiser à un REER ?

Lorsque tu investis dans tes REER, le montant est déduit de ton revenu total et donc diminue les impôts que tu devras payer comme travailleur·se autonome ou pourrait te donner un retour d’impôt si tu es employé·e (puisque ton dû est prélevé directement sur ta paie).

Exemple :

Revenu : 50 000$

REER : 5 000$

Montant imposable : 45 000$

Les REER sont là pour qu’à ta retraite tu puisses vivre agréablement, car le montant donné par le gouvernement pourrait ne pas être suffisant pour vivre ou te permettre de réaliser tes projets. C’est également un bon plus si tu as une perte soudaine de revenus (emploi ou inactivité pendant un long moment) car tu pourrais retirer de l’argent de tes REER sans payer trop d’impôt durant une période plus difficile.

Autant te dire que comme travailleur·se autonome, il est important de penser à toutes les éventualités. De plus, ça peut être avantageux de bien regarder les opportunités qui s’ouvrent à toi au niveau des placements afin de faire fructifier ton argent.

Et si je cotise trop à mon REER, que se passe-t-il ?

Si vous dépassez votre plafond de cotisation REER de 2 000 $ ou moins, vous ne serez pas pénalisé; cependant, vous ne pouvez déduire ces cotisations excédentaires de votre revenu imposable. Vous devez savoir que les cotisations excédentaires dépassant 2 000 $ sont assujetties à une pénalité équivalant à un impôt d’un pour cent par mois.

Vos cotisations excédentaires doivent être déclarées à l’Agence du revenu du Canada (ARC) dans les 90 jours suivant le dernier jour de l’année où vous les avez versées. Si vous les déclarez après la date limite, vous pourriez être assujetti à une pénalité supplémentaire équivalant à 5 % du solde dû, plus 1 % du solde dû pour chaque mois de retard, jusqu’à concurrence de douze mois.

Source : TD – REER – Règles relatives aux cotisations et au maximum déductible

Est-ce que le REER est mieux que le CELI ?

Les deux sont souvent comparés, et pourtant, les objectifs reliés à chacun sont très différents. L’un est souvent utilisé pour des projets courts termes et l’autre pour le long terme. En gros, il est possible de les comparer ainsi :

CELI

- le montant investi est non déductible

- les intérêts générés sont non imposables

- âge maximum pour y cotiser : non

- âge minimum pour y cotiser : majorité

REER

- le montant est déduit de tes revenus

- les intérêts sont imposables (au moment du retrait)

- âge maximum pour y cotiser : 71 ans

- âge minimum pour y cotiser : non

Conclusion : ça dépend ! Et oui, comme très souvent, c’est du cas par cas. Il est peut-être même intéressant d’avoir les deux. Un·e conseiller·ère en gestion de patrimoine saura te conseiller sur les bons choix à faire en fonction de tes projets de travailleur·se autonome et tes objectifs de vie personnels.

Source :

Banque Nationale – REER ou CELI pour votre projet ?

RBC – Placements au Canada pour les nouveaux arrivants

Quel sera mon retour d’impôt pour avoir cotisé à mes REER ?

Trop de paramètres entrent en ligne de compte pour avoir une réponse précise et personnalisée dans cet article. En revanche, tu peux voir avec cette calculatrice (bouton ci-dessous) le montant (estimé) que tu pourrais économiser en fonction de ton investissement dans tes REER et de tes revenus.

Que se passera-t-il si je retire de l’argent de mes REER ?

Tout montant retiré de tes REER s’ajoute à tes revenus annuels, c’est pour ça qu’en général cet argent n’est retiré que lorsque notre revenu a diminué (souvent à la retraite).

Exemple :

Revenu : 25 000$

Rachat de REER : 10 000$

Montant imposable : 35 000$

Exception : la vie est ainsi faite qu’il existe toujours une exception… Lorsque tu souhaites t’acheter ou te faire construire une propriété alors tu peux participer au régime d’accession à la propriété (RAP), si tu remplis tous les critères. Ce programme (RAP) du gouvernement canadien te permet de retirer des fonds de tes REER sans que le montant ne soit ajouté à tes revenus.

Est-ce que je peux cotiser aux REER de ma ou mon conjoint·e ?

Oui, il est tout à fait possible pour toi de cotiser aux REER de ta moitié. Cependant, il est important de te signaler que ton maximum reste le même. Il t’est impossible de déduire plus que le maximum qui est indiqué sur ton avis de cotisation. À toi de voir donc ce que tu souhaites faire.

Ça peut être intéressant surtout lorsque tu as dépassé l’âge limite de cotisation (71 ans), mais que ta moitié non. Le meilleur moyen de savoir si c’est une bonne chose à faire pour toi et ton ménage, c’est de demander à ta ou ton conseiller·ère en gestion de patrimoine.

Quelle est la date limite pour contribuer à mes REER ?

Tu as jusqu’à la fin février de chaque année pour contribuer à tes REER et que ça compte pour les impôts de l’année précédente.

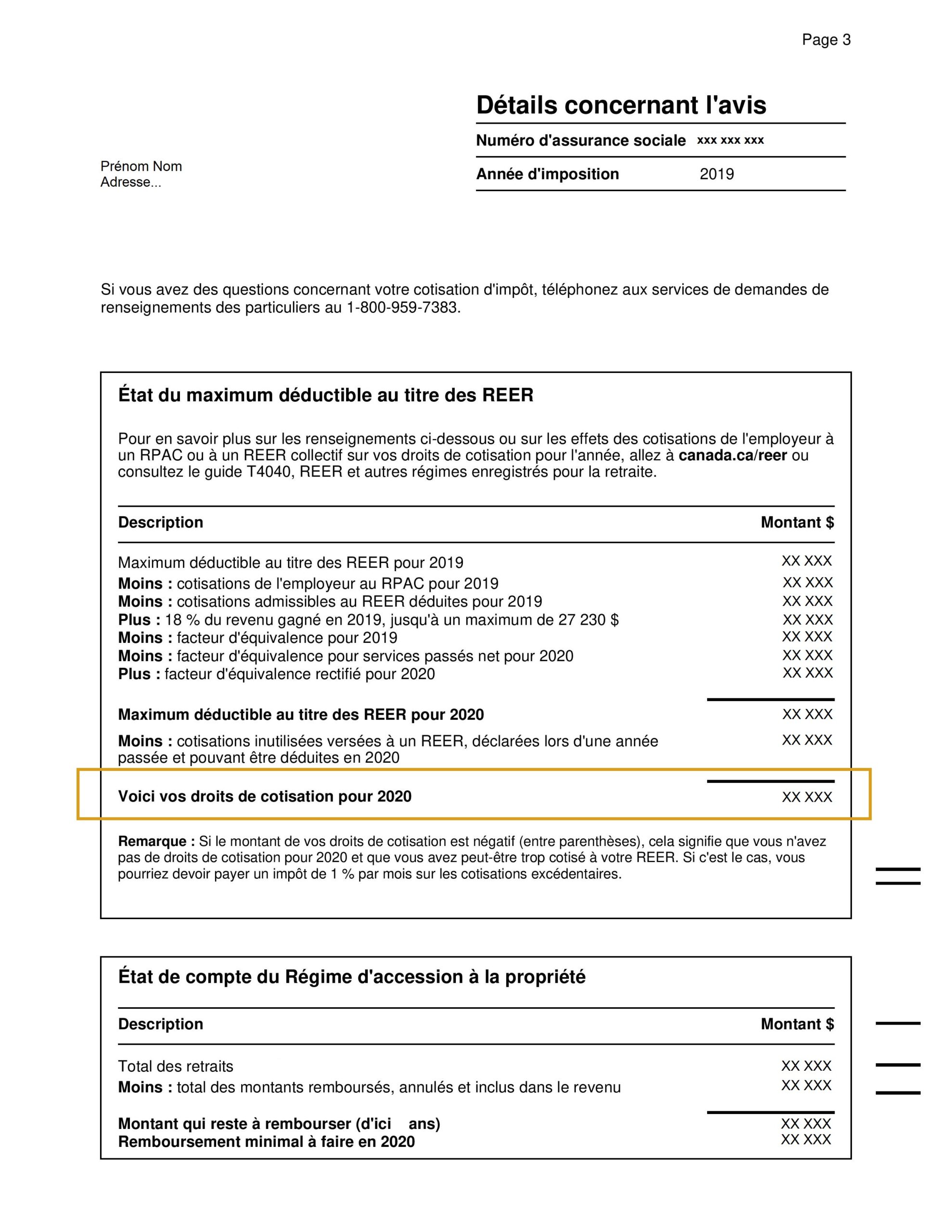

Quel est le montant maximum déductible avec mes REER ?

Il est possible de déduire de tes revenus un montant maximal par année. Il est calculé en fonction de tes cotisations des années passées et de ton revenu annuel. Il va être inscrit sur ton avis de cotisation dans Mon Dossier.

- Pour impôts payés en 2020 : 18 % du revenu gagné en 2019, jusqu’à un maximum de 27 230 $

- Pour impôts payés en 2021 : 18 % du revenu gagné en 2020, jusqu’à un maximum de 27 830 $

Si tu mets de l’argent dans les REER de ta ou ton conjoint·e, tu peux les déduire aussi. ATTENTION : les montants mis dans tes REER et dans ceux de ta moitié s’ajoutent, mais ton maximum reste le même. Alors à toi de voir si tu souhaites y contribuer ou pas, et ensuite, si tu décides de les déduire dans ta déclaration.

Exemple :

Maximum déductible pour 2021 : 10 000$

Investissement dans tes REER : 4 000$

Investissement dans les REER de ton ou ta conjoint·e : 6 000$

Déduction choisie : 4 000$ + 5 500$ (au lieu du 6 000$ investi) = 9 500$

Report de la cotisation inutilisée : 500$

Source : Gouvernement du Canada

Trouver un·e conseiller·ère en gestion de patrimoine

ARIANE DESHARNAIS

Pour finir, il ne te reste qu’à te trouver une personne pour t’aider dans tes placements. Ce sont principalement les conseils et informations d’Ariane Desharnais, conseillère en gestion de patrimoine que tu retrouves dans cet article.

Elle a toujours à cœur de répondre aux objectifs de ses client·e·s et te conseille de trouver ta ou ton conseiller·ère en gestion de patrimoine.

Les REER n’ont plus de secrets pour toi maintenant ! Dis-nous en commentaire si tu as des placements, et si oui, as-tu un REER, un CELI, un RVER et/ou un REEE ?